您现在的位置:

您现在的位置:注会《审计》重要知识点:评估重大错报风险

评估重大错报风险

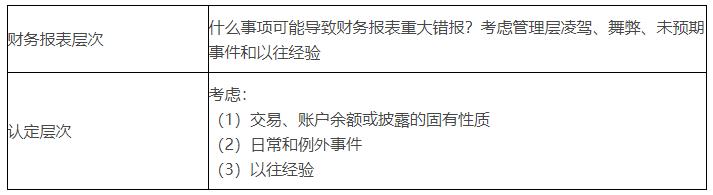

一、评估财务报表重大错报风险

(一)评估重大错报风险时考虑的因素

1.已识别的风险是什么?

2.错报(金额影响)可能发生的规模有多大?

3.事件(风险)发生的可能性有多大?

(二)评估重大错报风险的审计程序

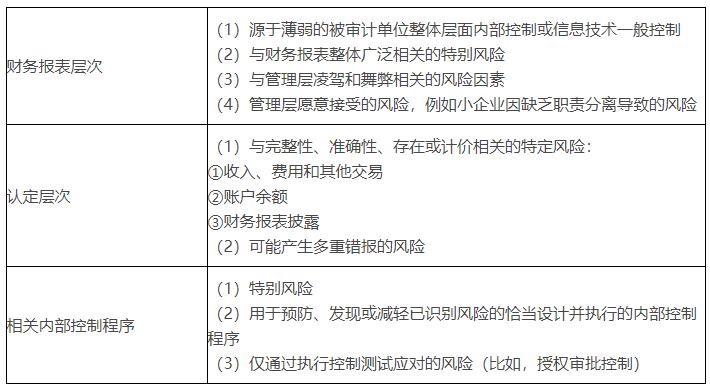

(1)在了解被审计单位及其环境(包括与风险相关的控制)的整个过程中,结合对财务报表中各类交易、账户余额和披露(包括定量披露和定性披露)的考虑,识别风险。

(2)结合对拟测试的相关控制的考虑,将识别出的风险与认定层次可能发生错报的领域相联系。

(3)评估识别出的风险,并评价其是否更广泛地与财务报表整体相关,进而潜在地影响多项认定。

(4)考虑发生错报的可能性(包括发生多项错报的可能性),以及潜在错报的重大程度是否足以导致重大错报。(三)识别两个层次的重大错报风险

(1)注册会计师应当识别和评估财务报表层次以及各类交易、账户余额和披露的认定层次的重大错报风险。

(2)某些重大错报风险可能与特定的某类交易、账户余额和披露的认定相关。

(3)某些重大错报风险可能与财务报表整体广泛相关,进而影响多项认定。

(四)控制环境对评估财务报表层次重大错报风险的影响

(1)财务报表层次的重大错报风险很可能源于薄弱的控制环境。

(2)薄弱的控制环境带来的风险可能对财务报表产生广泛影响,难以限于某类交易、账户余额和披露,注册会计师应当采取总体应对措施。

(五)控制对评估认定层次重大错报风险的影响

(1)在评估重大错报风险时,注册会计师应当将所了解的控制与特定认定相联系。

(2)控制可能与某一认定直接相关,也可能与某一认定间接相关。关系越间接,控制在防止或发现并纠正认定中错报的作用越小。

(六)考虑财务报表的可审计性

注册会计师在了解被审计单位内部控制后,可能对被审计单位财务报表的可审计性产生怀疑。如果通过对内部控制的了解发现下列情况,并对财务报表局部或整体的可审计性产生疑问,注册会计师应当考虑出具保留意见或无法表示意见的审计报告:

(1)被审计单位会计记录的状况和可靠性存在重大问题,不能获取充分、适当的审计证据以发表无保留意见。

(2)对管理层的诚信存在严重疑虑。

必要时,注册会计师应当考虑解除业务约定。

二、需要特别考虑的重大错报风险

(一)特别风险的含义

特别风险,是指注册会计师识别和评估的、根据判断认为需要特别考虑的重大错报风险。

(二)确定特别风险时至少应考虑的事项

(1)风险是否属于舞弊风险。

(2)风险是否与近期经济环境、会计处理方法或其他方面的重大变化相关,因而需要特别关注。

(3)交易的复杂程度。

(4)风险是否涉及重大的关联方交易。

(5)财务信息计量的主观程度,特别是计量结果是否具有高度不确定性。

(6)风险是否涉及异常或超出正常经营过程的重大交易。

在进行判断时,注册会计师不应考虑识别出的控制对相关风险的抵销效果。

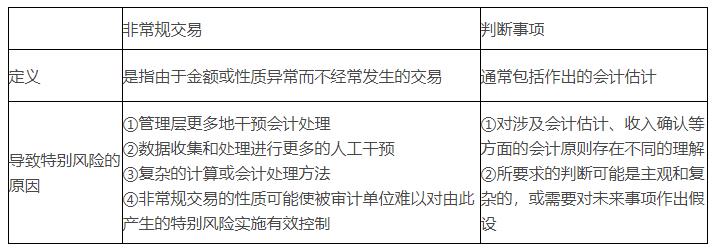

(三)非常规交易和判断事项导致的特别风险

(四)考虑与特别风险相关的控制

(1)了解与特别风险相关的控制,有助于注册会计师制定有效的审计方案予以应对。

(2)对特别风险,注册会计师应当评价相关控制的设计情况,并确定其是否已经得到执行。

(3)由于与重大非常规交易或判断事项相关的风险很少受到日常控制的约束,注册会计师应当了解被审计单位是否针对该特别风险设计和实施了控制。

(4)如果管理层未能实施控制以恰当应对特别风险,注册会计师应当认为内部控制存在值得关注的内部控制缺陷,并考虑其对风险评估的影响。

三、仅通过实质性程序无法应对的重大错报风险

(1)作为风险评估的一部分,如果认为仅通过实质性程序获取的审计证据无法应对认定层次的重大错报风险,注册会计师应当评价被审计单位针对这些风险设计的控制,并确定其执行情况。

(2)在被审计单位对日常交易采用高度自动化处理的情况下,审计证据可能仅以电子形式存在,其充分性和适当性通常取决于自动化信息系统相关控制的有效性,注册会计师应当考虑仅通过实施实质性程序不能获取充分、适当审计证据的可能性。

(3)如果认为仅通过实施实质性程序不能获取充分、适当的审计证据,注册会计师应当考虑依赖的相关控制的有效性,并对其进行了解、评估和测试。

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版